今話題沸騰中の「新NISA」

年間投資上限額は、「成長投資枠」の240万円と「つみたて投資枠」の120万円を足して合計360万円です。

最大1800万円の枠は、最短5年で使い切ることができます。

5年で枠を使い切って1800万円の投資資金を10年20年30年と運用し続ける事で「売却益非課税」という最大のメリットを享受出来る制度です。

これから住宅購入を検討されている方の中で、毎年360万円もの資金を投資に回す余裕がある方は実際かなり少数派かと思います。私自身もそうです、せいぜい月数万円「つみたて投資枠」にコツコツと入金するのが精一杯です。

ただ、今の低金利(変動金利最安0.219%※auじぶん銀行 2024/1/19時点)で与信を活かして住宅ローンを組みながら余剰資金を新NISAで運用を行い、住宅ローン金利を上回る利回りを目指して増やしていく事は住宅購入を検討している方にとっては必ず行わなければならないといって差し支えないでしょう。

また、昨年ごろから日銀の金融政策の変更が噂されている中で今後の住宅ローン金利はどうなるのか?

昨今耳にする機会も増えた「50年ローン」はどうなのか?新NISAとの相性は?

といった所について私個人の見解をご紹介したいと思います。

- 新NISAで運用した際の利回りイメージと住宅ローンの返済利払いのイメージ

- 今後の変動金利は上がるのか?(※日銀の金融政策の変更があるのか?)

- 「50年ローン」の金利ってどうなの?

新NISAでの運用イメージ

新NISAでは

「オルカン」※eMAXIS Slim 全世界株式(オール・カントリー)や

「S&P500」※eMAXIS Slim 米国株式、SBI・V・S&P500インデックス・ファンドなどが大人気です。

「オルカン」においては1/9の1日だけで約1000億円もの購入があるなど、その人気ぶりが伺えます。

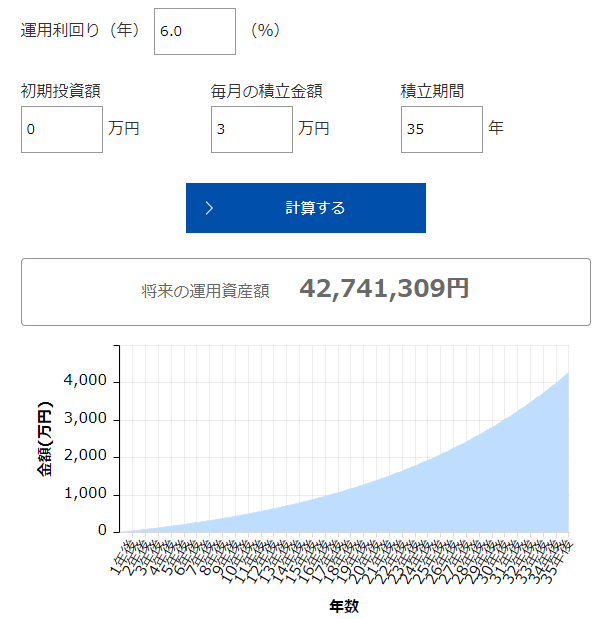

~「オルカン」での運用シミュレーション~

毎月3万円を35年間積み立て続けて、利回り6%(※過去平均で大凡これくらい)だとすると以下の図の通りです。

投資元金は3万円×12か月×35年なので1260万円です。運用益が3000万円を上回るシミュレーションになりました。図で言うと15年を過ぎたあたりからの伸び方がすごい事になっています。

少しパフォーマンスが悪いと想定して4.5%だとしましょう。

これでも運用益が1800万円を超えています。複利の効果を感じさせます。

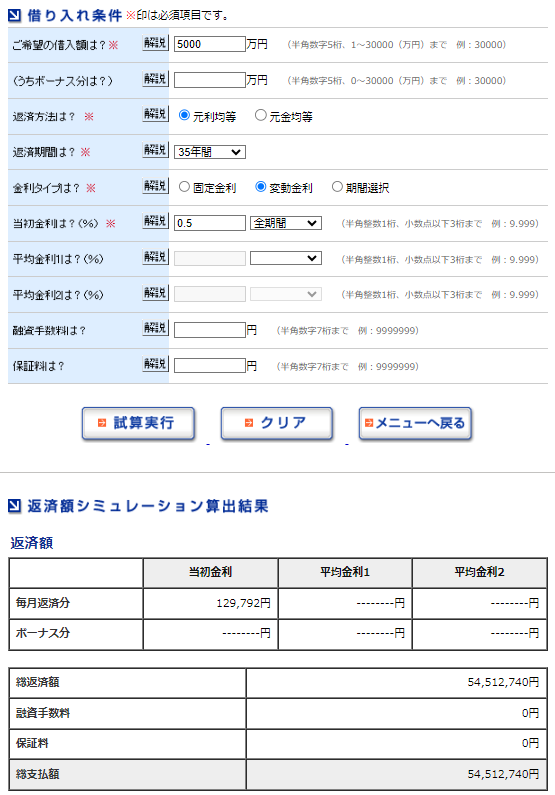

一方で住宅ローンの支払いシミュレーションを改めてみてみましょう。

35年変動金利0.5%で5000万円を借りたとします。

ここで一番大事なのは総支払額の所で、「54,512,740円」となっています。5000万円も借りて利息は451万2740円しか支払っていない計算です。

月3万円コツコツ貯金していたとしたら35年で1260万円しか溜まっておらず、新NISAで35年オルカンで運用したとしたら3000万超のイメージです。

上記の図で言う所の運用益1800万円なり、3000万円に課税がされない訳です。

住宅ローンの利息など余裕でペイしますし、麻生氏の発言で話題となった老後2000万円問題も一気に解決します。

また昨今は住宅建築において建材費・人件費・土地価格の高騰が顕著です。

どうしても欲しい家、建てたいハウスメーカー、手に入れたい土地がある場合、多少目をつむってローン金額が上がる事もあるかと思います、その様な場合でも長い目で見れば新NISAの運用益で賄える。

そういった考え方も出来るでしょう。

新NISA、始めない理由が見当たりませんね。

今後の住宅ローン金利の方向性について

日銀の金融政策の方針変更が噂されており、株式市場においても銀行株が値上がりをみせるなど長く続いたゼロ金利政策、マイナス金利が見直される可能性が出て来ています。

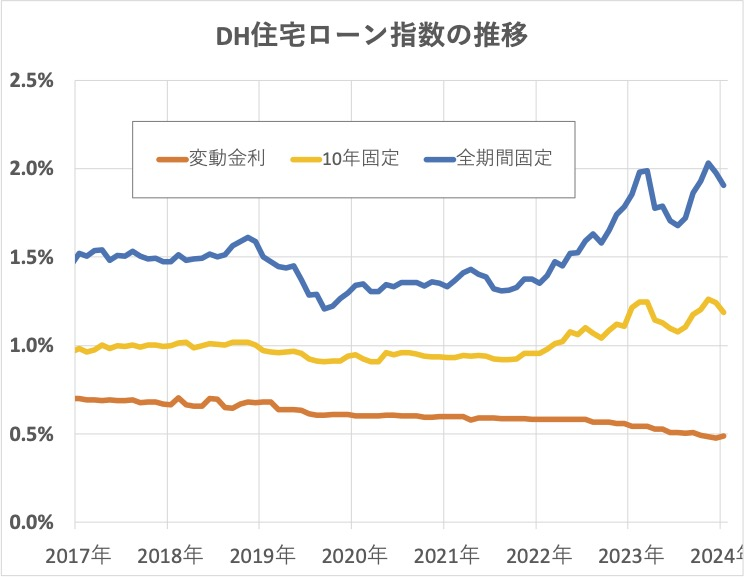

住宅ローン金利の推移を以下の図で見てみましょう。※出典https://diamond-fudosan.jp/articles/-/127188

固定金利については既に上昇しはじめており、理由としては2022年以降の長期金利の上昇が影響しています。

これは日本銀行が金利操作の運用を柔軟化したことで、今まで低水準で抑え込まれていた長期金利が変動してきているためです。

固定金利の住宅ローンと変動金利の住宅ローンで利率の決まり方が異なる為、そこの説明は今回割愛しますが変動金利についてはまだ、上昇していません。

そもそも日銀には物価のコントロールという一番大事な役割がある為、利上げをする・マイナス金利を解除するにはインフレが必要です。

確かに日本でもインフレは2022年以降実感できる物となっていますが、直近はどうなのでしょうか。

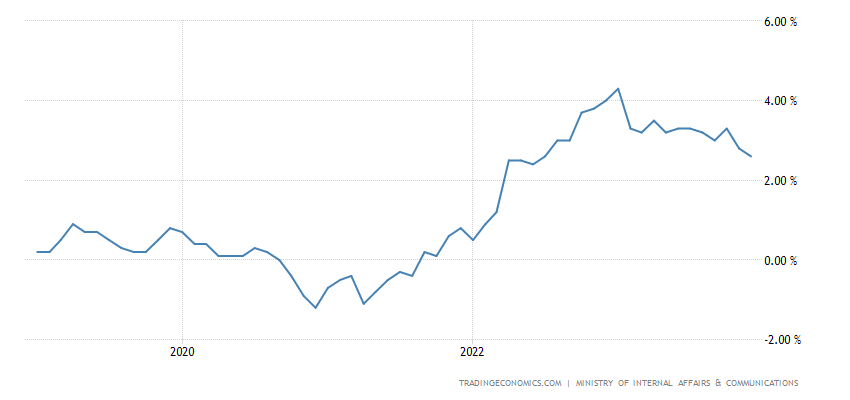

下図は日本のインフレ率の推移を直近5年で示したグラフです。

※出典https://tradingeconomics.com/japan/inflation-cpi

図内で一番高い所が2023年1月に記録した4.3%です。そこからインフレは継続しているもののその上昇幅が落ちてきている状況です。また、目下アメリカにおいては日本とは逆に利下げが噂されています。

日本の物価上昇には円安の影響も大きなウエイトを占めますので、

「アメリカが利下げを開始する→日米の金利差縮小→ドル安円高→日本の物価に下落圧力が掛かる」

と考える事も出来ると思います。そうなると物価が上がらないので日銀としては利上げしたくても出来ない。

つまりは変動金利もしばらくは上がらない、と繋がるのではないでしょうか。

一個人の見解ではございますが、当面変動金利は今の水準を維持すると見ております。

国内企業が皆儲かって、賃金が皆あがって、そして物の値段があがるというサイクルが急速に回り始めれば先に述べた前提も内的要因から崩れる可能性もありますが、今からそうなるとは中々考えにくい状況です。

変動金利の安い内にお金を借りて家を買い、余剰資金は新NISAで運用し将来の金利上昇に備える。

それが一般大衆が取るべき戦略ではないでしょうか。

「50年ローン」の金利ってどうなの?

昨今広まりを見せる「50年ローン」これは建築費高騰・地価上昇・購買層の収入の伸び悩み に苦心の末、各住宅企業が編み出した策とは思います。

先にシミュレーションした5000万円の例がありますが、仮に0.5%で50年支払い続けたとしても総返済額は「56,520,232円」と200万円弱しか変わりません。

50年間0.5%で貸してくれる所があるのかについては各住宅企業、各金融機関の取り組みと消費者の属性によっても異なるので具体事例は避けますが、事例としてはある模様です。

また、毎月の返済額が35年ローンの時と大きく変わるのが特徴です。

| 5000万円借入時 | 毎月支払額 |

| 35年ローン | 129,792円 |

| 50年ローン | 94,200円 |

毎月35,592円もの差額が生じるのは家計を支える者としては凄くありがたい話ではないでしょうか?

しかも丁度差額が3万円と先にしめした新NISAでの積立シミュレーションが賄えてしまいます。

さらには「団信」のメリットも非常に大きいと考えます。

30歳男性が50年ローンで5000万円を借入、40年後の70歳で亡くなったとするとその時点での残債は11,024,095円ですのでそれが団信で賄われます。

そこに加えて毎月3万円の差額で新NISAを35年続けていたとすると4.5%の利回りだったとして3000万は残っていますから、残された家族にとって安心できる金額を残す事が出来たのではないでしょうか?

もちろん30歳で借入して80歳まで払いつづけたとしても新NISAでの複利の運用をつづけていれば完済まで無理の資金計画になると想定できます。

今後住宅販売を手掛ける企業様、それから消費者の皆様にとっても

「新NISA」と「50年ローン」この2つのキーワードが

カギになってきそうですね。

※投資判断は自己責任でお願いします。

ABCハウジング公式HPはこちら